会社員の場合、住民税は給与から自動で天引きされるのが一般的です。しかし、転職する場合はすぐに次の勤務先に努められるかどうかで住民税の納付方法が変わることがあります。

今回は、転職後の住民税の支払い方や手続き、用語について理解したい方のために、

について解説します。

住民税の納付方法 ”特別徴収”と”普通徴収”

住民税の納付方法には“特別徴収”と“普通徴収”の2種類の納付方法があります。

特別徴収

特別徴収とは、会社が会社員に支払う給与から、住民税を徴収して地方自治体に納税する方法です。1年分の住民税を12回に分割した金額が給与から毎月天引きされています。

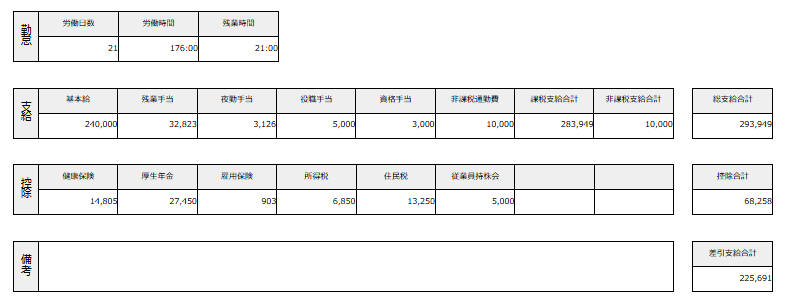

会社勤めの方は特別徴収での納付が基本となっており、無意識のうちに住民税を支払っているために気づいていなかった方も少なくないでしょう。ご自身の給料明細を確認すると、「住民税」の欄があることが確認できます。その欄に記載されている金額が、毎月給料から天引きされて支払っている住民税です。

普通徴収

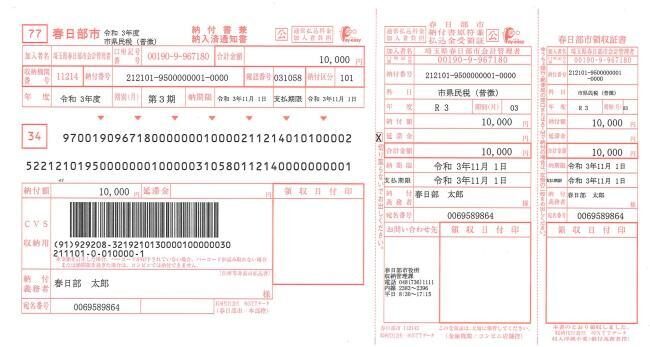

普通徴収とは、地方自治体で発行された納付書を用いて自分で住民税を納付する方法です。会社員などの給与所得者でない人(自営業者・個人事業主など)は、確定申告をして住民税を納めます。

納期限は①6月末、②8月末、③10月末、④翌年1月末の年4回となっています。全額をまとめて納付したい場合は、6月末までの一括払いも可能です。

比較するとこんな感じ

| 特別徴収 | 普通徴収 | |

|---|---|---|

| 徴収方法 | 会社の給与から天引きされて 会社が代わりに納付 | 自治体発行の納付書が郵送されて 自身で納付 |

| 支払回数 | 年12回 | 年4回(1年分一括払いも可能) |

| 支払金額 | 12分割のため 普通徴収と比べて少額 | 4分割(または一括)のため 特別徴収に比べて高額 |

転職すると徴収方法が変わる可能性がある

この特別徴収と普通徴収ですが、転職などのタイミングで徴収方法が自動で切り替わってしまう可能性があります。どのようなパターンがあるか、代表例を確認しましょう。

①転職先がすでに決まっている場合

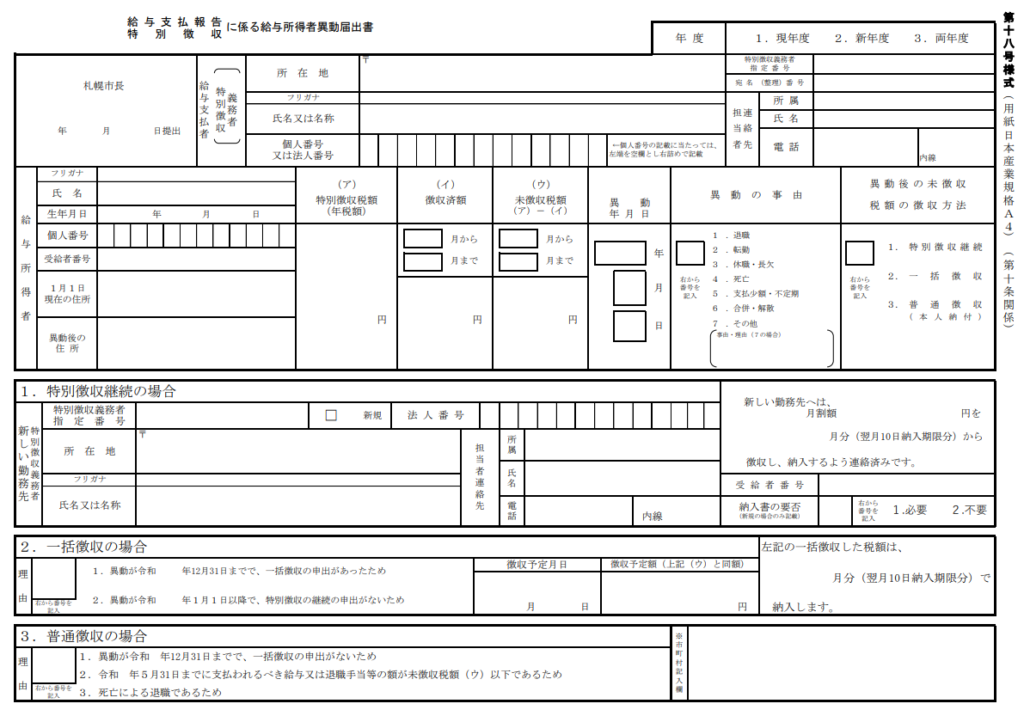

転職先がすでに決まっている場合、所定の書類を提出することで特別徴収での支払いを継続できます。所定の書類というのは「給与所得者異動届出書」というものです。(自治体によっては名称が異なる場合があります。)

転職前の会社から上の欄を記入した書類を受領し、そのまま転職後の会社に残りの下の部分を記入いただく必要があります。その後、転職後の会社経由で自治体に提出することで特別徴収を継続することができるという仕組みです。

②転職先が決まっていない場合

転職先が決まっていない場合、給料天引きができないことから特別徴収から普通徴収へ切り替わります。自治体から納税通知書が送付されるため、納期限までに遅滞なく納付しましょう。

なお、住民税は毎年6月に再計算が発生する関係で、退職日によって納付方法が変わります。

退職日が「1月から5月」の場合

退職日が1月から5月の場合、退職月から5月分までの住民税が特別徴収(一括徴収)されます。

一括徴収される住民税は、退職時の給与や退職金などから差し引かれます。この時、一括徴収金額の方が多くなってしまうこともあります。この場合は徴収しきれなかった分は普通徴収に変更されます。後日、地方自治体から不足分の納付書が届くので、自分で納付する必要があります。

退職日が「6月から12月」の場合

退職日が6月から12月の場合は、2つの選択肢を自身で選択することが可能です。

どちらにしても、一括徴収は額が大きくなる傾向があり、退職金の額にも影響があるため、今後の収入や退職金の総額などをを考慮したうえで判断しましょう。

まとめ 転職前後の金銭への影響が大きいため注意!

今回は、退職後の住民税について解説しました。退職後の住民税は、退職する時期によって一括や分割といった形で納付方法が変わります。万が一支払いが難しい場合などは、早めに自治体に連絡を取るようにしましょう。